温故:了解PCB行业现状

印刷电路板市场规模

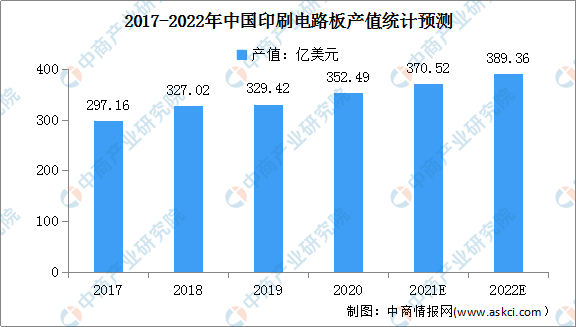

近年来,随着国外先进技术与设备的不断引进,我国印刷电路板行业快速发展,产值增长迅速。目前,我国已成为全球印刷电路板产值增长最快的国家。数据显示,我国印刷电路板产值由2017年的297.16亿美元增至2020年的352.49亿美元,年均复合增长率达到5.9%,高于全球平均增长水平。大陆印刷电路板产值占全球印刷电路板行业总产值比重也从2008年的31.1%上升至2020年的53.8%,居全球首位。

数据来源:中商产业研究院整理

随着我国印刷电路板国产品牌崛起,国内企业积极扩产,2022年2月9日,深南电路(111.120, -1.64, -1.45%)披露,公司以107.62元/股的发行价格向19名特定对象发行2369.45万股,共募集资金25.5亿元,主要用于高阶倒装芯片IC载板产品制造项目,以增强公司核心竞争力、提高营收水平和盈利能力;2022年2月8日,兴森科技(12.050, -0.06, -0.50%)董事会审议通过《关于投资建设广州FCBGA封装基板生产和研发基地项目的议案》,将投资约60亿元分两期建设月产能为2000万颗的FCBGA封装基板智能化工厂,本次投资项目达产后有望成为公司新的业绩增长点。

国内企业积极扩产的同时将继续带动中国未来印刷电路板行业向国内转移的趋势,预计2022年印刷电路板产业产值可达到389.36亿美元,Prismark也预计2025年中国印刷电路板产业产值将达到460.4亿美元,占全球产值的一半以上。

印刷电路板细分产品结构

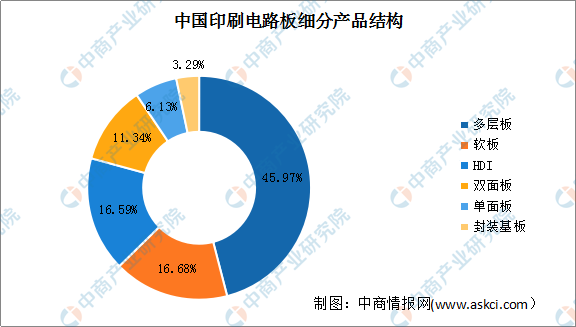

目前,我国印刷电路板细分产品主要包括多层板、软板、HDI(高密度连接板)、双面板、单面板、封装基板六大类型。数据显示,多层板在我国印刷电路板细分产品中占比最大,达45.97%,远超其他产品;其次是软板,占比达16.68%;HDI占比为16.59%。此外,双面板、单面板、封装基板的占比分别为11.34%、6.13%、3.29%。

数据来源:Prismark、中商产业研究院整理

印刷电路板下游应用市场占比

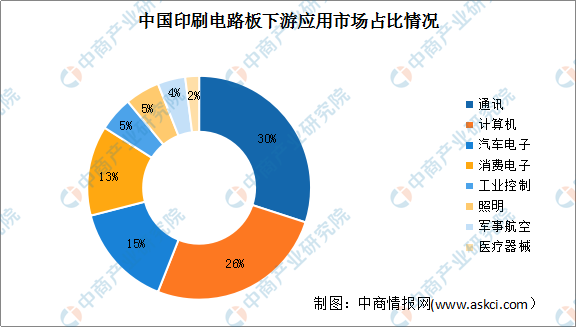

印刷电路板的主要应用领域包括通讯、计算机、汽车电子、消费电子、工业控制、照明、军事航空、医疗器械等领域。新能源汽车、服务器、IC载板、Mini LED等为代表的下游行业的发展是印刷电路板产业增长的动力。从印刷电路板下游应用市场占比情况来看,目前我国印刷电路板在通讯、计算机领域的应用占比最大,分别达到30%、26%。其次。汽车电子、消费电子的占比分别为15%、13%。电子终端产品的不断创新和发展促进着市场上新型电子产品不断出现,有益于印刷电路板行业的平稳发展。

数据来源:WECC、中商产业研究院整理

而新型的电子产品除了优秀的电路板加持,还需要有合适、高质的元器件为您的PCB电路板保驾护航。但是电子元器件采购是广大电子企业面临的一大难题,过程费时费力,效率极低。

知新:展望2022年PCB行业前景

1、政策利好印刷电路板行业发展

印制电路板作为现代电子设备中必不可少的基础组件,在电子信息产业链中起着承上启下的关键作用,因此我国政府和行业主管部门推出了一系列产业政策对印制电路板行业进行扶持和鼓励,不仅将“高密度互连积层板、单层、双层及多层挠性板、刚挠印刷电路板及封装载板、高密度高细线路(线宽/线距≤0.05mm)柔性电路板”列入鼓励外商投资产业目录。还提出要深入实施智能制造和绿色制造工程,发展服务型制造新模式,推动制造业高端化智能化绿色化。培育先进制造业集群,推动集成电路、航空航天、船舶与海洋工程装备、机器人、先进轨道交通装备、先进电力装备、工程机械、高端数控机床、医药及医疗设备等产业创新发展。

政策好能促进印刷电路板行业的发展,但最终还是要立根于企业的自我要求方能长久。随着印刷电路板日趋向新型产品、高端行业发展,对PCB电路板的品质要求也在逐渐升高。

2、原材料价格波动企稳有利于印刷电路板行业盈利能力改善

印刷电路板的材料成本占比高达60%,其中覆铜板(CCL)占比最高,约占印刷电路板成本的30%,覆铜板的三大原材铜箔、电子级玻纤布、环氧树脂又分别占其成本的42.1%,19.1%和26.1%,总成本占比接近90%。

铜价从2020年4月开始一路高升,2021年5月达到最高点10725美元/吨,随后进入波动下降阶段,目前处于9000-10000美元/吨之间,预计2022年价格将进一步松动。2021年环氧树脂价格处于大幅波动上涨状态,目前约27000元/吨,随着环保设备的引进和国外气候转好,预计未来环氧树脂将逐渐波动企稳。电子纱占据电子玻纤布成本90%的成本,根据卓创资讯信息,2021年10月份开始,玻纤纱的价格逐渐开始回落,整体报价已经不足17000元/吨,目前市面下游7628型号电子布市场价降至约6元/米。

随着三大原材料价格逐渐波动企稳,覆铜板价格涨幅随之放缓,印刷电路板行业盈利能力有望改善。

3、新技术发展促进印刷电路板产能提升与技术进步

新技术快速发展促进印刷电路板产能提升。随着5G、云计算、AI等新技术成熟,数据中心建设加快,服务器出货量持续上升,根据IDC数据,2020年全球服务器出货量达1220万台,出货金额为910.1亿美元,未来也将保持增长趋势。服务器需求拉动印刷电路板增量市场,根据Prismark预测,全球服务器印刷电路板产值将由2020年的56.92亿美元增长至2024年的67.65亿美元。

新技术快速发展促进印刷电路板技术进步。5G高频技术对电路提出更高要求,通信频段进一步提升。为了适应高频高速的需求、应对毫米波穿透力差、衰减速度快的问题,印刷电路板的性能也将不断发展,寻找满足高频应用环境的基板材料,实现我国印刷电路板行业质的飞跃。

未来,在我国5G通讯、云计算、大数据、人工智能、工业4.0、物联网等新兴技术加速渗透的大环境下,预计我国印刷电路板行业将进入技术、产品新周期。

4、下游应用带动印刷电路板行业发展

为了适应下游各电子设备行业的发展,企业在技术研发以及设备上的投入不断增加,印刷电路板也不断向高精度、高密度和高可靠性方向靠拢,不断缩小体积、提高性能。印刷电路板的应用领域愈发广泛,尤其是在汽车电子领域,印刷电路板在其动力控制系统、安全控制系统、车身电子系统、通讯这四大系统中均有应用。同时,随着自动驾驶技术和新能源汽车的发展,车用印刷电路板将迎来发展的黄金期,根据中汽协数据,2021年12月中国新能源(4.230, 0.03, 0.71%)汽车销量达53.1万辆,同比增长114.11%,环比增长18%,中汽协预测2022年销量将突破500万辆。相比传统燃油车,新能源汽车的电池、电机和电控三大核心系统增加了对印刷电路板的需求,根据Prismask预测,2024年全球车用印刷电路板产值有望达到88亿美元。

可见,游各电子设备行业的发展的迅速将进一步带动印刷电路板行业发展。

5、IC载板有望成为印刷电路板领域的黄金赛道

IC载板本土市场空间巨大,根据Prismark预,2021年全球IC载板行业规模达到120亿美金,2025年有望达到160-170亿美元,假设国内厂商IC载板的市场渗透率从4%提升至6%,2025年我国IC载板行业规模有望达到70亿元。

此外,印刷电路板方案是Mini LED基板的主流方案,根据CINNOResearch预测,Mini LED背光模组在2025年出货量将达到1.7亿片左右,Mini-LED用印刷电路板的市场规模有望达到34亿美元。

文章来自公众号:满天芯